お金の大学(両@リベ大学長) 人気ですよね!

自分も両学長のYouTube見て目から鱗だったので「お金の大学」は紙の書籍で購入しました(家の本棚に並べておくと子供が読んでくれるので)

この「お金の大学」を若い時に読んでいたら…

と思うことは多々ありますが

働き始めて16年 年齢41歳が現実です

ただ幸運なことにこの16年間で金融資産を4000万円まで築くことが出来ました

この記事では自らの過去を振り返り

「お金の大学」の内容をどのくらい実践できていたのかを検証

- 資産形成に本当に役立った内容

- これはやっておけば良かったなという内容

- お金の大学に書いてないけどオススメの内容

を紹介します

- お金の大学を実践して10年くらい経ったらどうなるのか知りたい

- お金の大学のファン or アンチ だが書いてあることの実践結果が知りたい

- お金の大学に書いてあることは全部やらなくてもお金は貯まることを知りたい

- 逆にお金の大学に書いてあることをしたらお金が貯まることを知りたい

こんなこれからお金とうまく付き合いたい20代、30代の人に是非読んでいただきたい!

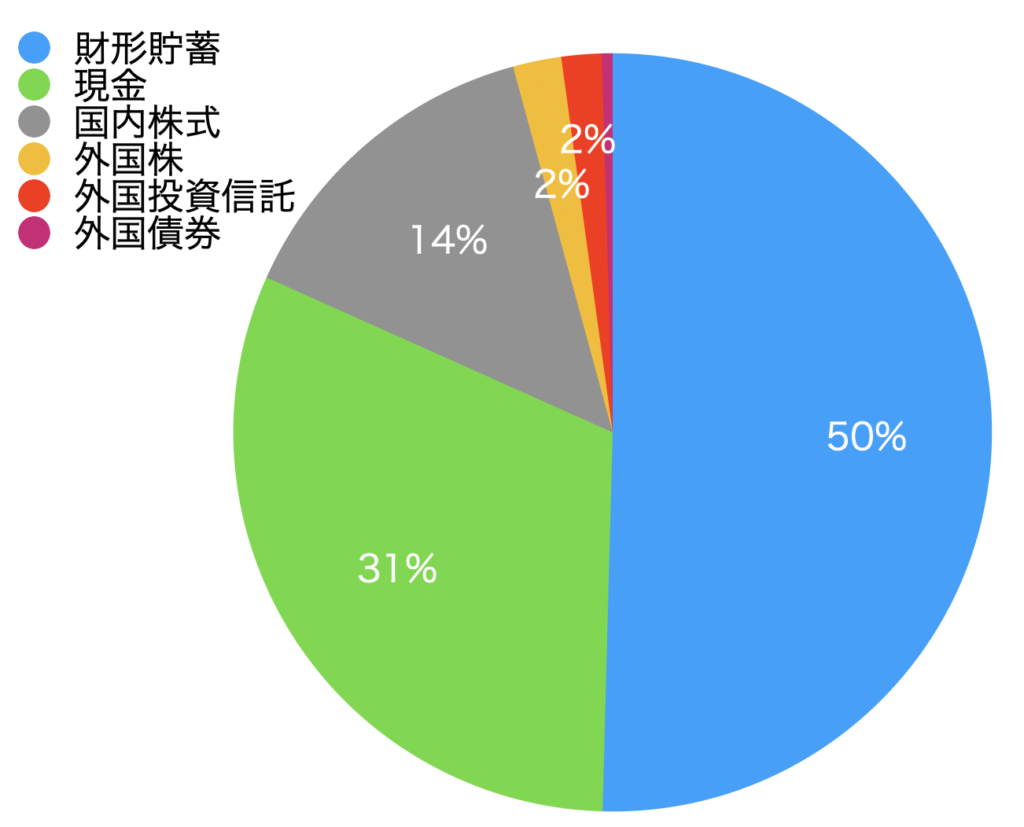

ぼやじ家の資産状況

2021年10月現在

ぼやじ家には4200万円の金融資産があります

| 資産種別 | 資産額 | 割合 |

|---|---|---|

| 現金 | 1315万円 | 31% |

| 財形貯蓄 | 2120万円 | 50% |

| 国内株式 | 591万円 | 14% |

| 米国株式 | 106万円 | 3% |

| 米国投資信託 | 72万円 | 2% |

キャッシュと財形貯蓄の「安全資産」が8割を超えますが

これは2018年に株式を売却した影響が大きいです

次に2005年から現在までの資産遍歴です

- 2004年:働き始め、結婚

- 2005年:長男誕生

- 2007年:次男誕生

- 2008年:リーマンショックで株が…

- 2009年:長女誕生

- 2011年:マイホーム建築

- 2018年:トランプショックに狼狽えリーマン後に買った株をほとんど売却

- 2018年:国内高配当株に投資するも年末の下落で狼狽売り

と資産は築けましたが安定的な資産形成とは縁遠い道を歩んできました

詳しくは記事にまとめているのでご覧ください

検証:お金の大学 検証の前に

検証の前に

「お金の大学」で記載されている内容は実際に書籍を購入してご確認願います

この記事では

Amazonのサイトでも公開されている目次の内容で

ぼやじ家が16年間で実践してきたか否かを検証していきます

お金の大学の「5つの力」

「お金の大学」謳っている5つの力

- 貯める:支出を減らす力

- 稼ぐ :収入を増やす力

- 増やす:資産を増やす力

- 守る :資産を減らさない力

- 使う :人生を豊かにすることにお金を使う力

この順番で検証していきましょう!

検証:お金の大学 Step1《貯める》

では早速検証していきます

通信費

出来ていた点

- 20代当時は格安SIMは無かったが夫婦共に通信費は節約していた

- 夫婦合わせて6000円の携帯代

- 5000円のインターネット代

出来ていない点

- 現在は大手キャリアのデータ無制限プランから抜け出せない日々

- 通信費はインターネット代を合わせて家族で月2万円

スマホを使い始めたのが2011年ですが

それまでは夫婦共に携帯の最安プランを選択してました

ただスマホの便利さを知ってからは通信容量制限なく使用できるプランを使っているので「貯める」という点では不合格です

光熱費

出来ていた点

- 日頃から光熱費の節約を心がけている

- 水道・電気・ガスの光熱費は年間24.8万円

- 5人家族平均が30.2万年なので約6万円マイナス

出来ていなかった点

- 電力会社は大手のまま

電力自由化でより安い電力会社への乗り換えが出来るようになりましたが

ぼやじ家では大手電力会社を継続して利用しています

電力会社の検討は手軽な方法だと思いますが

- 光熱費が安く収まる家に住む(高機密高断熱の住宅)

- 太陽光など光熱費を下げる設備を入れる

を検討しても良いとおもます

(ぼやじ家は太陽光の設置を検討しましたが結局やめました)

保険

出来ていた点

- 医療保険には元々入っていない

- 火災保険と自動車保険は入っている

- 自動車保険の等級は最高等級を維持

出来ていない点

- 自動車とバイクが多く等級が高くても保険料が高い

ぼやじ家の保険料は

自動車、火災、生命保険を合わせて18,300円です

生命保険はローンの団体信用保険です

住宅ローンを組むまでは生命保険は入っていませんでした

「お金の大学」に出会う以前から健康保険が素晴らしいものだと知っていたので民間の医療保険には加入していません

長男が小学生になる前に手術することがありましたが

100万円を超える医療費は自治体や健保の補助で最終的に支払いは0円でした

医療費に関しては

補助が充実している自治体に住む

も重要だと思います(高校卒業まで医療費タダの自治体もあります)

家

出来ていた点

- 2011年までは会社の補助と社宅をフル活用

- 月4万円程度の住居費で生活

- 購入した家は駅近(5分以内)の住宅地

- 学校やスーパーなども近く住環境は良い

- 火災保険は会社の団体割引を活用

出来ていなかった点

- リセールバリューは期待出来ない注文住宅を購入

- 駅近の家だが都心から1時間の田舎

今は「賃貸 or 持ち家」を議論すること自体オワコンと言われていますが

2011年に注文住宅で家を建てました

家を建てることが夢だったので

「贅沢と割り切って家を購入」

で後悔はありません

自分の実家、賃貸、社宅と住んできた住居を比べると

断熱性や快適性が今の我が家とは明らかに違いました

住居はお金だけではなく快適性や健康面もしっかり考えるべきです

車

出来ていた点

- 車は現金一括で購入

- 自動車保険は会社の団体割引を活用

- 駅近の物件に住んでいるが車は2台所有(軽自動車1台、ハイエース1台)

出来ていなかった点

- 車を新車で購入(2006年、2021年)

- バイクは趣味の乗り物として購入

- リセールバリューを考えて車は購入していない

車は新車で購入して長く乗り続けるスタンスなのでリセールを意識して購入したことはないです

今のハイエースも2006年に購入して15年経ちましたがどこも壊れることなく乗り続けています

リセールバリューが良い車は趣味性が高い車が多いので

家族の必需品としての位置付けで購入することは難しいですよね

税金

出来ていた点

- 住宅ローン控除は長期優良住宅で1.2%をフル活用

出来ていない点

- ふるさと納税していません

- 副業もできていません

住宅ローン控除は支払っている税金とローンのバランスを何度も計算しました

おかげさまで毎年12月の給与が

お父さんにサンタがきた!

と大はしゃぎでした(払った税金が返ってきてるだけなんですが…恐るべき源泉徴収制度)

しかし家を建てて10年

控除期間も終わってしまいました

ふるさと納税など次なる税金対策した方が良いですね

検証:お金の大学 Step2《稼ぐ》

転職

出来ていた点

- 転職していないですが同じ会社内でキャリアアップは順調にしている

出来ていない点

- 転職をしたことがない

- 自分の会社外で自分を評価してもらっていない

この「転職」の章ですが

自分の意思で船(会社)を乗り換えて目的地を目指す

と謳われています

すでに乗っている船(会社)が

自分の目的地へ運んでくれそうであれば

転職は無理にしなくても良いかなと思います

ただ同じ船でも

船長なのか

オールの漕ぎ手なのかは大きく違うので

同じ船(会社)でも自らを磨いてキャリアアップは必要です

また船(会社)が目的地に運んでくれるというのはいかにも他責な感じなので

自分で船を操舵できる事業化はいつかしてみたいです

副業

出来ていた点

- 特になし

出来ていない点

- 副業していません

転職の章でも言いましたが

自分で船をあやつる事業化には興味があります

Twitterやこのブログなど行動を起こし始めたところなので今後に期待です

検証:お金の大学 Step3《増やす》

株式投資

出来ていた点

- 株式投資はしていた(2002年から)

- 配当金も貰っていた

出来ていなかった点

- 優良のインデックスファンドへ投資してなかった

- 株式への定期的な積立はしていなかった

- 増配・高配当株に投資したことがあったが値崩れして売ってしまった

- 配当益は再投資せずバイク購入、旅行に使ってしまった

株式投資は学生時代からやっていたのですが

アクティブな運用は「センスなし」「度胸なし」がわかったので今はやっていません

- 最高値のエッジ(後のライブドア)を掴んでしまった

- 日航株を保有し続け最後紙切れとなった

など失敗ばかり思い出されます

運よくリーマンショック後にまとまったお金を投資出来たので

これまでのトータルの投資成績は一応プラスです

これからは運に頼った運用したくないので

- 購入銘柄を分散投資する:投資信託、ETF、一株購入を活用

- 購入時期を分散投資する:毎月コツコツ積立

と堅実な方法で資産増加を狙います

これは「お金の大学」ではおすすめしていませんが

今後リーマンショックのような暴落局面があったら厚めの資金を投入します!

その時がいつ来ても良いように現金は確保済みです!

不動産投資

出来ていた点

- 特になし

出来ていなかった点

- 不動産投資はやったことありません

経済的独立を勝ち取っている人の多くは

不動産投資もしていると聞きます

それほど不動産は歴史があり安定した商材なので

こじんまりとした中古物件をDIYで手直しするところから始める不動産投資をしてみたいなと思っています

これも副業の章で記載した通り今後の話ですね

検証:お金の大学 Step4《守る》

出来ていた点

- 危ない話には乗ってこなかった

- 散財や過度な贅沢はしてこなかった

- さすがに40代なので胡散臭い儲け話には近寄らない

出来ていない点

- 特になし

株式投資で何度もお金が溶ける場面に直面はしましたが

それは想定内のリスクなので

この章の「お金を失う」とはまた別物だと考えています

(変な銘柄ばかりを購入してお金を失ったらダメですが)

幸にして散財癖も浪費癖もないので今のところ安心ですが

今後大きなお金を一気に得るような場面が来たら

平常心を失わないように

常に「お金を失う」ことを避ける意識を保ちます

検証:お金の大学 Step5《使う》

出来ていた点

- 家族の為、自分の為になるものには使うべきタイミングでお金を使った

出来ていなかった点

- 家族以外の人のためにお金を使う意識は薄い

最近FIREという言葉が流行っていますが

金融資産を増やすことを至上命題とする風潮が強いかなと感じます

20代で使えるお金(それによって得る価値)は

30代になったら使えないです

子供が小学生の時に使ってあげれるお金(それによってさせてあげられる経験)は

中学生になったら使えません

贅沢することが正義では無いですが

お金を使わないことで

その時得られたはずの経験や価値を逸したとしたら

いくら複利の力でそのお金が20年後に倍になって返ってきたとしてもその価値は倍には増えていません

株式投資の章で出来てない点に挙げた

「配当益は再投資せずバイク購入、旅行に使ってしまった」

は自分の中では最良のタイミングでお金を使えたと思っています

30代で乗れるバイクは40代では乗れなくなるし

家族皆で旅した思い出はその時しか味わえないですよね!

まとめ

この記事では

「お金の大学」の記載内容と過去の自分の経験を照らし合わせ

社会人なってからの16年間で資産を形成するために「出来ていた点」「出来ていなかった点」を紹介しました

振り返って検証すると

「貯める」は当時から出来てた点が多く

「増やす」はインデックス投資を知らなかったという致命的な欠陥はあったもののこれから軌道修正すれば良いかなと前向きに捉えています

今日が人生で一番若い日ですからね!

今まで知らなかった投資方法はこれから実践すれば良いのです!

この記事が皆様の参考となれば幸いです

コメント