資産形成

株で! 投資で! 起業で! サイドビジネスで!

今日もネットでは成功事例の紹介で溢れていますね

この記事はそんな成功事例というより

アンチパターンの紹介かもしれません

平凡なサラリーマンが失敗を重ねながら結局は地道な方法で資産形成した遍歴です

- リーマンショックで溶けていく資産をなすすべなく見守る

- 評価損益のマイナスを見るのが嫌で塩漬け

- 日航株の手放すタイミングを逸し最後紙切れに

と決して褒められた運用では無かったですが

下記のように4000万円を超える金融資産を積み立てました

- 金融資産:4200万円

- 固定資産:3600万円

- 負債:2400万円

- 純資産:5400万円

この記事では

ぼやじ家の15年間の資産運用遍歴を紹介します

自分のやらかし経験含め

皆様の資産形成の参考となれば幸いです

- 資産運用に興味があるが株とか暴落しそうで不安だ

- どのくらいのペースで積み立てたら良いのか参考にしたい

- マイホームに子供の教育資金を確保するためにどのくらいのペースで積み立てたら良いか知りたい

- 株とか失敗しても資産は積み立てられることを知りたい

こんな20代、30代の皆様に是非読んでいただきたい!

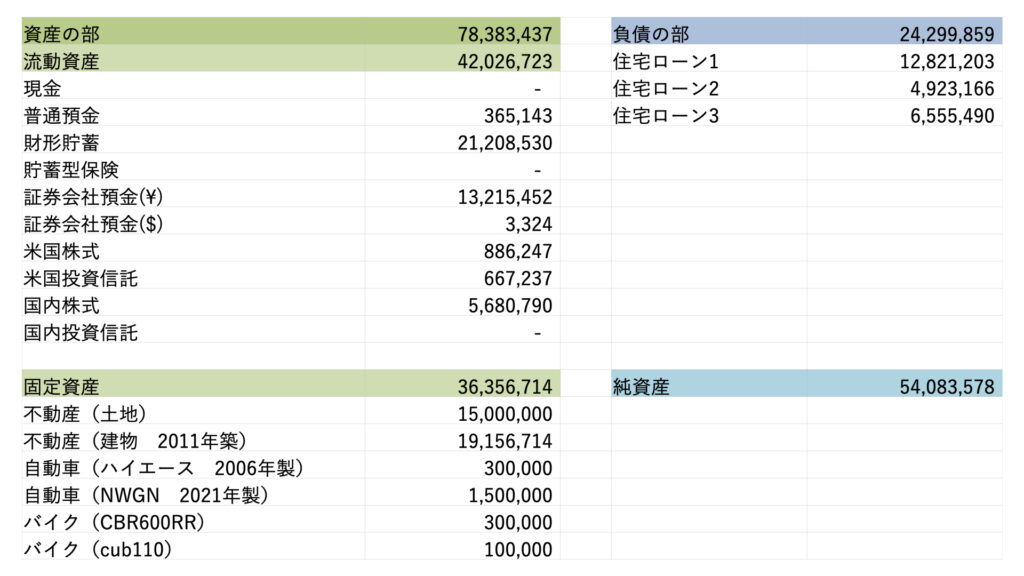

ぼやじ家の資産(2021年)

今の資産状況です

各資産の簡単な説明は下記の通り

- 流動資産:すぐに現金化できる資産(金融資産)

- 固定資産:土地、建物など(クルマとバイクもココにしてます)

- 負債:住宅ローンです 以前まで奨学金もありました

「固定資産」の建物は段々価値が下がり「負債」は毎月コツコツ返済して減るので

ぼやじ家の場合「固定資産」と「負債」はだいたいトントンで減っていきます

なので、資産を形成(増やす)には

「流動資産(金融資産)」が重要!

となります(当たり前ですが。。。)

資産形成の概要(05年から20年まで)

次に、資産形成の遍歴です

大きな流れとしては

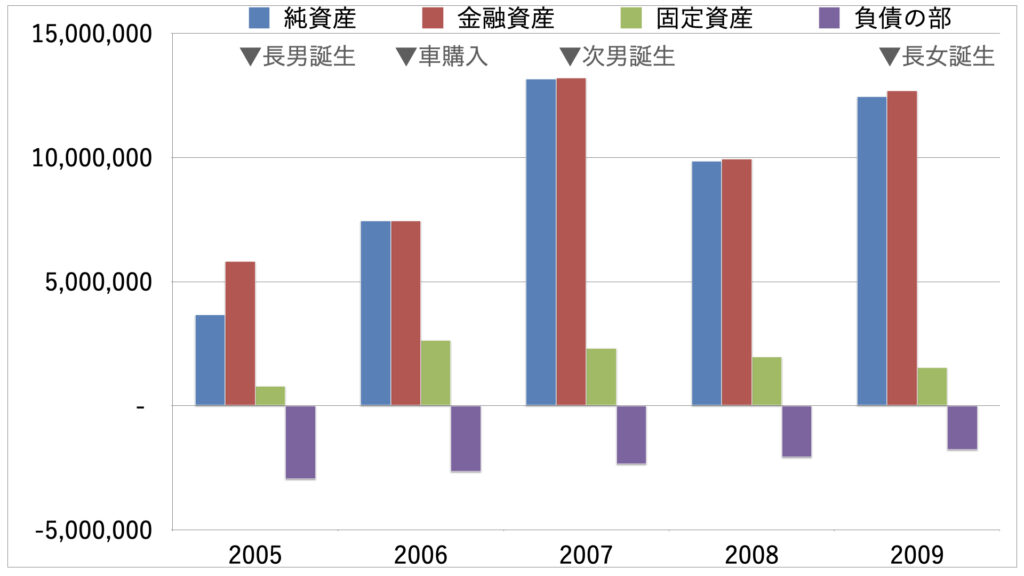

- フェーズ1(2005-2009):子供が生まれリーマンショックが起こるまで

- フェーズ2(2010-2014):家を建てるリーマンが復活するまで

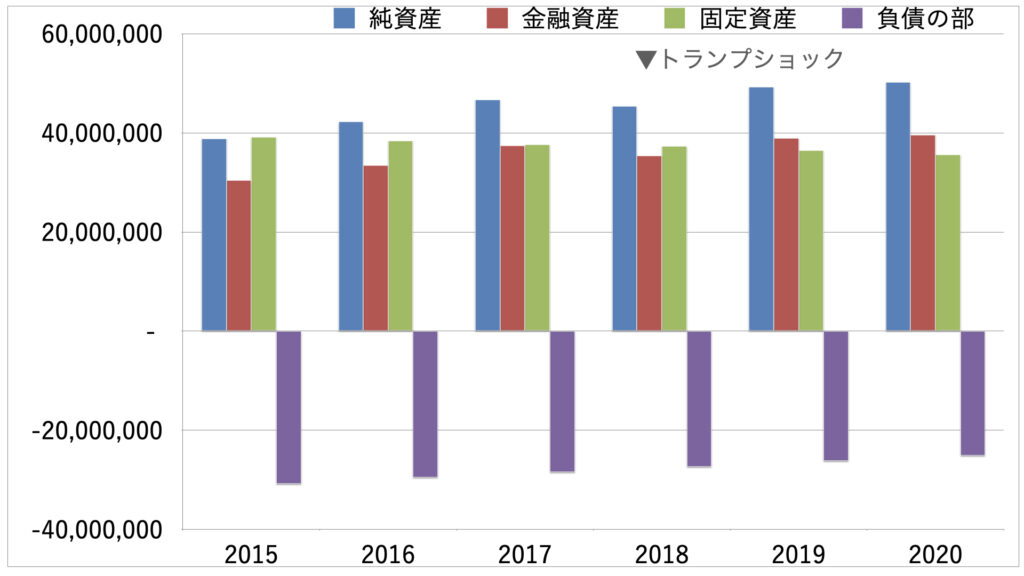

- フェーズ3(2015-2020):資産運用が安定後にリーマンショックが起こるまで

- フェーズ2(2021-現在):40代でリベ大に出会う

と大きく4つのフェーズに分かれます

この2つのフェーズに

「株式投資」「財形貯蓄」の運用が絡まって

ぼやじ家の資産形成が今に至ります

2021年8月末時点で4000万円以上の金融資産を形成出来たのは

「地道な積立」と「運」の双方の賜物です

最近時はネット上に有用な情報が溢れているので

もっとスマートなやり方で資産形成出来そうです

ただし 誰かが「幸運」で得た利益は他の人では再現性が低いので様々な情報の中から自分に適した資産形成の方法を見出す必要があります

この記事では当時の状況を振り返り

もし自分が20代からやり直すとして

- 成功の再現性あり:もう一度同じことをする

- 失敗の再現性あり:失敗するので回避行動をとる

- ただの幸運だった:当時と同じ状況は期待しない

を各フェーズ毎にまとめます

彼を知り己を知れば百戦殆うからず

と言いますので、是非自分の経験を皆様の参考に

05年からリーマンショック編

第1弾はリーマンショック編です

2004年に社会人になりその年に結婚しました

3人の子宝に恵まれ5人家族です

リーマンショック(2008)で資産を減らしてますね

2005年からある負債は奨学金、夫婦二人で約400万円の負債からスタートしました

- 勤め先の業種が好調で給与が良かった

- 充実した福利厚生で住居費が抑えられた

- 子供が生まれて手当を貰えた

- 独身サラリーマン時期が4ヶ月しかなく贅沢を覚えなかった

- リーマンまでは学生時代から手を出していた国内株式が値上がりした

特に「4」が重要 倹約精神は今も継続してます

とは言っても良かったことだけではなく失敗もしています

エッジ株式会社(その後の株式会社ライブドア)を一番高値で掴んだ

掴んだのは2003年だったかと思うのでこの期間のちょっと前ですね

多少のお金は返ってきたと思いますが

投資したほとんどは溶けてしまったと思います

この時期をまとめると

- 1. 成功の再現性あり:もう一度同じことをする

-

- 年間175万円を財形貯蓄にコツコツ積立

- リーマンショックで狼狽売りしなかった(あまりの下げ幅に為す術もなく呆然とするだけだった)

- 「国内株式」「財形貯蓄」と2種の資産に分散投資していた

- リーマンショック後は株価に一喜一憂することから離れ本業に専念した

- 2. 失敗の再現性あり:失敗するので回避行動をとる

-

- 社会人1年目から株価に一喜一憂

- 3. ただの幸運だった:当時と同じ状況は期待しない

-

- 07年まで株が好調で資産が増えた

塩漬けした株がその後復活することと

株という呪縛から離れて本業に専念することが出来たのは幸運でした

投資や資産運用は必要な行為だと思いますが

「増やす力」の前に「稼ぐ力」が重要!

まずは本業に真摯に向き合うことが良いかなと思います

リーマンショック後 本業に真摯に向き合った結果

2009年に昇級し年収が上がりました

今思うとリーマンショックのタイミングは絶妙でした

家をつくるぞ編

第2弾は家をつくるぞ!です

とはいってもリーマンショック後すぐに家をつくったので作ったその後も紹介します

自分の家を建てたい!これが一つの夢でした

最近は「持ち家はオワコン」的に言われていますが当時の自分は家が欲しかった

2009年から家に関するいろんな本を読み漁り

2010年から土地探し、建築メーカー探しを開始

そしてついに念願の家を2011年に建築

- 土地:1500万円

- 建物:2660万円

- ローン:3600万円(29年払い)

- 頭金:750万円

頭金は2005年から財形貯蓄に積み立てたお金を充てました

株はリーマン後の塩漬け中なので手をづけず

新しい家で生活が始まって半年

ぼやじ家のマネープランを再構築します

ここでの目標は子供の大学資金をどうやって作り出すかが焦点になります

家を建てた後に積み立ての手を緩めなかった(さらにキツくした)のが今の資産につながっています

| 2010年(家を建てるまで)の積立と住居費 | 2011年(家を建てた後)の積立と住宅ローン |

|---|---|

| [積立] 月7万円:財形貯蓄 ボーナス45万円:財形貯蓄 年間175万円 | [積立] 月10万円:財形貯蓄 ボーナス50万円:財形貯蓄 年間220万円 |

| [住居費] 社宅費:2.8万円 駐車場:1万円 | [住宅ローン] 月:10万円 ボーナス15万円 |

いろいろとシミュレーションしてこの数字を出したのですが

自分の昇給がうまくいけばなんとか成り立つギリギリの数字でした

この時期をまとめると

- 1. 成功の再現性あり:もう一度同じことをする

-

- 年間220万円を財形貯蓄にコツコツ積立

- リーマンショックの暴落後にリスク資産へ投資した

- 2. 失敗の再現性あり:失敗するので回避行動をとる

-

- この時期は特になし

- 3. ただの幸運だった:当時と同じ状況は期待しない

-

- ナンピン目的でリーマンショック後に株を買い増していた

- 国内の個別銘柄を購入したがそれらの株価が揃って値上がりした

リーマンショック後にリスク資産へ投資したことは再現性があるので同じ状況になったら積極的に資金投入したいですね

しかし当時購入した国内の個別銘柄が値上がりしたのはただの幸運と思っています

暴落時のリスク資産への投資もインデックス投資のような分散投資の方が再現性がありそうです

この時期は株主優待目的で購入していた日航の株が紙になりました

ここで株は泡となるという経験がその後の行動にもつながってきます

トランプショック編

第3弾はトランプショック編です

リーマンショック後に仕込んだ国内株が順調に育ったところに起きたのが

2018年2月の大幅下げです

どのくらい下げたのか記憶が曖昧ですが10-20%くらい一気に下がったと思います

ただリーマンショックに比べて下げ幅は低く

下げた後も含み益がある状態でした

そこで保有している全ての国内株を売却しました(狼狽売り?)

指値で売るのも面倒なので全て成り行きで売却

売ると決めて15分後には全部成約

ちょうど2018年1月に高値をつけて喜んでいた直後だったので

もう株価に一喜一憂するのはやめようという気持ちが強かった

この時の選択は間違えていなかったと思っています

が、次の手が良くなかった。。。

不労所得増やそうとして2018年3月に国内高配当株を買い漁ります

2018年9月には株価が高騰し含み益も大きくなりましたが

2018年末にかけて下げが広がりすぐに含み益は損益に転落

本来の目的である不労所得という観点ではなく株価に目が眩み

結果2018年末に損失の出ている株式は全て売却

これ以降「あのYou Tube」に出会うまでは株式運用に関して様子見が続きます

この時期をまとめると

- 1. 成功の再現性あり:もう一度同じことをする

-

- 年間220万円を財形貯蓄にコツコツ積立(2020年には2000万円を超える)

- 本業の昇進と昇給が上手くいき2011年の計画より早く収入がアップ

- 2. 失敗の再現性あり:失敗するので回避行動をとる

-

- 株式や投資信託といった知識が無いまま持ち株を狼狽して扱ってしまった

- 3. ただの幸運だった:当時と同じ状況は期待しない

-

- 下手な売り買いで数百万円ほど損失を出してしまったが被害は限定的だった

- 狼狽して売った個別銘柄の中にはその後不祥事で株価がさらに低迷したものがあった(結果損切りがうまくいった)

株式運用はバタバタしましたが

継続した積み立てと本業の昇給が出来たので

子供3人分の大学進学資金は確保出来ました

40代そしてリベ大に出会う編

コロナ禍の在宅勤務中のことです

家で昼飯を食べながらYouTubeを見るのが日課でした

そこで出会ったのが

両学長の「おはようございまーす!」を毎日聞き

あ、自分がやりたいのこれ!

と目から鱗でした

「今日が人生で一番若い日」

このフレーズが40代の自分のスタンスを決定づける一言になり

ここから

- マイナンバーカード作成

- 企業型DCの掛け金を上限に引き上げ

- つみたてNISA口座開設

- 既存のNISA口座は閉設

- ネット証券口座開設

と環境を整え

2021年3月に「Financial Independence」を目標としたファイナンシャルプランを再構築

2005年から2011年までリーマンショックを経験しながら、地道な財形貯蓄で夢だったマイホームを建設

マイホーム購入後も資産形成の手綱を緩めず、自らの昇進と昇給を組み入れたドMな積立

個別銘柄からインデックス投資にリスク資産をシフトし15から20年後を視野に入れた経済的独立を勝ち取るプラン

と新たなフェーズの計画を実行に移せるワクワク感が

自分中の「今日が人生で一番若い日」ですね

40代が100歳まで生き残れる皮算用プランを紹介しているので合わせてこちらもご覧ください

まとめとこれから

ぼやじ家の15年の資産形成 遍歴はいかがでしたでしょうか?

本来は扱うお金が大きくなる前にキチンとした資産運用の知識を学ぶべきだったなと我ながら思います

ただ資産運用を振り返って「あの時こうしていれば、、、」

というのは意味がないですよね

15年間のやらかし経験を経て

自分は「今日が人生で一番若い日」で

今が一番「幸運」な位置にいると思い

これからの資産形成を楽しんで歩む

これを大事に楽しくPDCAを回していきます!

今後 資産運用の計画やその結果を定期的に発信する予定なので是非ご参考ください

この記事が皆様のお役に立てたら幸いです

コメント