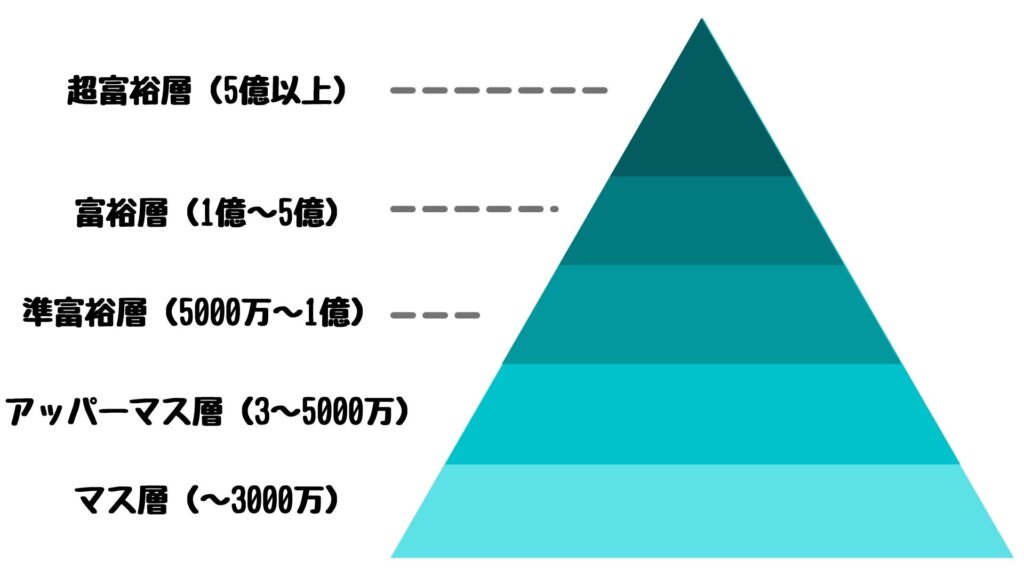

富裕層

ワイン片手に毎日を謳歌なイメージですよね

野村総合研究所さんの定義では

富裕層は「1億から5億円の純金融資産を有している」となります

ピラミッドでは上から2層目

ワンピースで言うと

シャボンディー諸島に到着した億超えルーキ

大佐になったコビー

くらいのイメージですかね?充分強い!

そう充分強いのが富裕層

この層まで上り詰めるとマネーマシーンが所得をどんどん作ってくれるので経済的に安定した生活が送れます

先日定年退職された大先輩も

1億あれば安心!!

と言葉を残して悠々自適の生活に入りました

たしかに1億円あれば年間3%運用でも300万円なので経済的に不安無く生活出来ますよね

- 金融資産:4200万円

- 固定資産:3600万円

- 負債:2400万円

- 純資産:5400万円

富裕層の定義は「金融資産」をカウントするので

ぼやじ家は4200万円のアッパーマス層

頑張れば準富裕層が見えてきます

この記事では2021年で41歳のぼやじが富裕層を目指した皮算用プランを紹介します

- 他の人のマネープランを参考にしたい

- 株や投資の失敗談を参考にしたい

- 皮算用すぎるでしょ!とニヤニヤしたい

こんな自分と同世代の40代の皆様に是非読んでいただきたい!

そして感想&アドバイスをコメントでもらえたら嬉しい!

スタートライン(現在の金融資産)

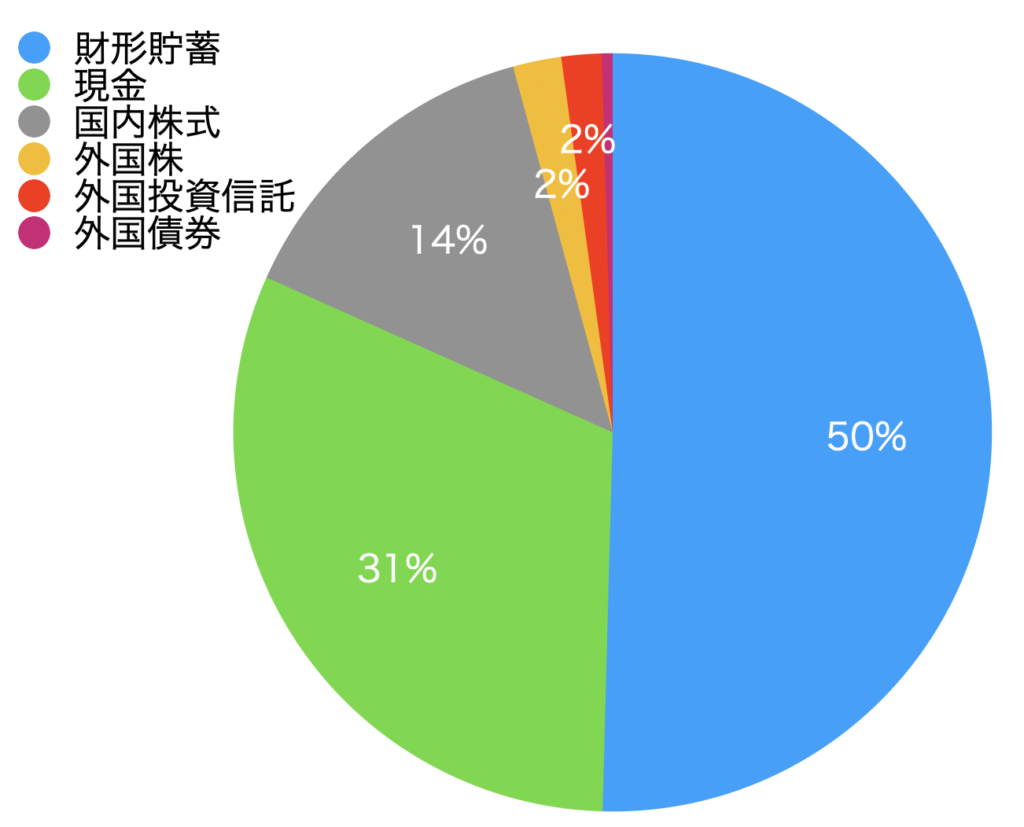

4200万円の資産内訳は下記の通り

| 資産種別 | 資産額 | 割合 |

|---|---|---|

| 現金 | 1315万円 | 31% |

| 財形貯蓄 | 2120万円 | 50% |

| 国内株式 | 591万円 | 14% |

| 米国株式 | 106万円 | 3% |

| 米国投資信託 | 72万円 | 2% |

現金と財形貯蓄を合わせて81%

安全資産(現金系)の比率高いですよね

2018年までは

安全資産と株式の比率が50%:50%でしたが

株式を売却して現金化してしまったので安全資産比率が高くなっています

2005年から現在の資産形成の遍歴をまとめたので下記も合わせてご覧ください

60歳までに富裕層になる方針

FIRE が流行っている昨今ですが

まずは「Financial Independence」を定年(60歳)までに目指します

そこで方針は下記としました

- 目的:60代を経済的に余裕のある状態で迎える

- 目標:60歳までに富裕層レベルの資産を形成し不労所得を充実させる

3人分の教育費用が立ちはだかる

ぼやじ家の積立能力は220万円/年間です

自分の定年退職を60歳=2040年とすると

普通に現金で積み立てた場合

| 現在の資産 | 4200万円 |

| 2040年(18年間)までの積立 | 3960万円 |

| 退職金(今の会社で支給された場合) | 2000万円 |

| 合計 | 10160万円 |

お、順当にいけば富裕層に届く!?

とは単純にはいかないですよね

人生の3大出費の最後の一つ教育費(主に大学費用)が待っています

2023年から2030年までの8年間で長男、次男、長女が2年差で大学に進学します

180万円/1人/1年間と想定すると

| 現在の資産 | 4200万円 |

| 2040年(18年間)までの積立 | 3960万円 |

| 退職金(今の会社で支給された場合) | 2000万円 |

| 3人の教育費(主に大学) | -2160万円 |

| 合計 | 8000万円 |

富裕層まで2000万円足りない。。。

足りない2000万円は資産運用で!

稼ぐ力をさらに磨いて18年間で2000万円を狙う手もあります

しかし現時点で再現性が高い方法で年間100万円以上の収入を増やす方法は見出せません

そこで今回の方針は

金融資産に働いてもらい2000万円の捻出を狙います

いわゆるマネーマシーンの構築です

マネーマシーンの作り方

株価が下がらず年間3%や4%の運用可能なら

選択肢は1択

今ある安全資産(現金、財形貯蓄)をリスク資産(株や債券)にオールベットです

しかし

2018年に配当益を狙って国内高配当株を1800万円近く購入して失敗した経験があります

- 集中投資:国内高配当株を単元レベルで購入(1銘柄100万円単位)

- 短期投資:2018年3月に1800万円分の国内個別株式を購入、それ以降の景気不振の影響をモロに受ける

が主な原因と考えています

結局2018年末に国内株価が低迷したタイミングで含み損の株は全部売却してしまいました

2018年より2021年の方が日経平均は高いので売らずにそのまま保有していたら良かったのかも知れません

トランプショックの不安定感をリーマンショックの値下がりと重ねてしまったことが上記の狼狽売りの原因です

「集中投資」「短期投資」では不労所得を安定して得には不向きだということがこの時の失敗から学んだことです

なので両学長のYouTubeを見て

初めて優良な投資信託やETF ネオモバのような1株購入を知った時は

これだ!! と思いました。。。

ホントその無知な状態で2000万円近くの株式を持っていたのは恐ろしいですね

- 購入銘柄を分散:優良な投資信託、ETF、一株購入

- 購入時期を分散:毎月コツコツ積立

基本の基な方法で富裕層を狙います

18年後に富裕層を狙う皮算用プラン

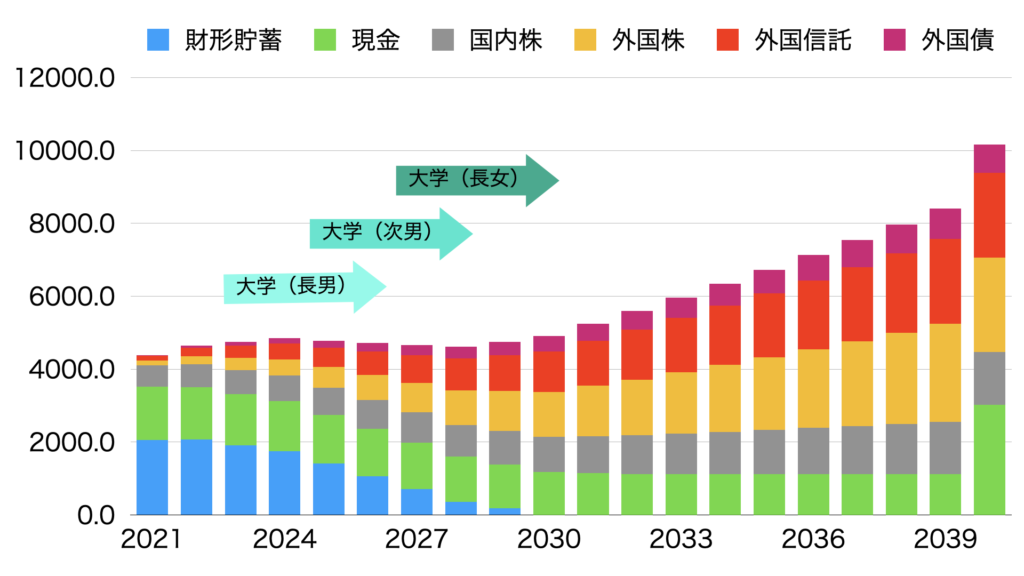

2021年から2040年までのプランをグラフにしてみました

- 子供の大学資金は財形貯蓄で賄う

- 大学生が同時に2人の時期は一時的に資産が減る

- 資産が増えるのは50歳から(2030年から)

- 2040年時点:現金3割 金融商品7割

- 2040年時点:日本円4割 USドル6割

- 現金1000万円は常にキープ

運用益は下記と想定

株価変動はなし:18年間で変動はするが継続投資するので平均化される想定

| 投資の種別 | 想定運用益(税引き後) |

|---|---|

| 日本株 | 3% |

| 外国株 | 4% |

| 外国投資信託 | 3% |

| 外国債券 | 2% |

としています

これでギリギリ60歳(2040年)の退職金を合わせると富裕層!

という皮算用です

現金1000万円は生活防衛費とXXショックが起こった際に値頃な銘柄を買う資金として確保です

リーマンショック後はまさにバーゲンセールだったのであの時の成功体験の再現を狙っています

FIREは出来るのか?

「Financial Independence」の基準を1億円の金融資産とし

皮算用上は60歳で富裕層に到達出来そうな計画が出来ました

「Financial Independence」の基準は40万円/月の生活費で100歳まで生きられることとしています

ちょっと贅沢な生活費かなと思うのですが

定住しなくて安定した収入を得ることが出来たらやってみたいことがあるので40万円/月が目標です

逆に「Retire Early」は今の稼ぐ力では出来ません

本業もしくは副業、個人事業で更なる「稼ぐ力」得た暁には

「Retire Early」を語ることが出来そうですが

それはまだ先の話になりそうです

まずは「Financial Independence」を目指し精進あるのみ!

まとめ

この記事では

富裕層を目指した皮算用プランを紹介しました

このプランで2021年4月から積み立てを開始

毎月の積立実績をつぶやいてみたりと

Twitterも活用

(発信した方が真面目に取り組めるので)

定期的に皮算用プランの収支報告します

この記事が皆様の参考になれば幸いです!

コメント